관련

핵심아이템 / 산업 / 하위산업

- 터제파타이드(마운자로, 젭바운드), 오르포글리프론 / 제약.바이오 / 비만

개요

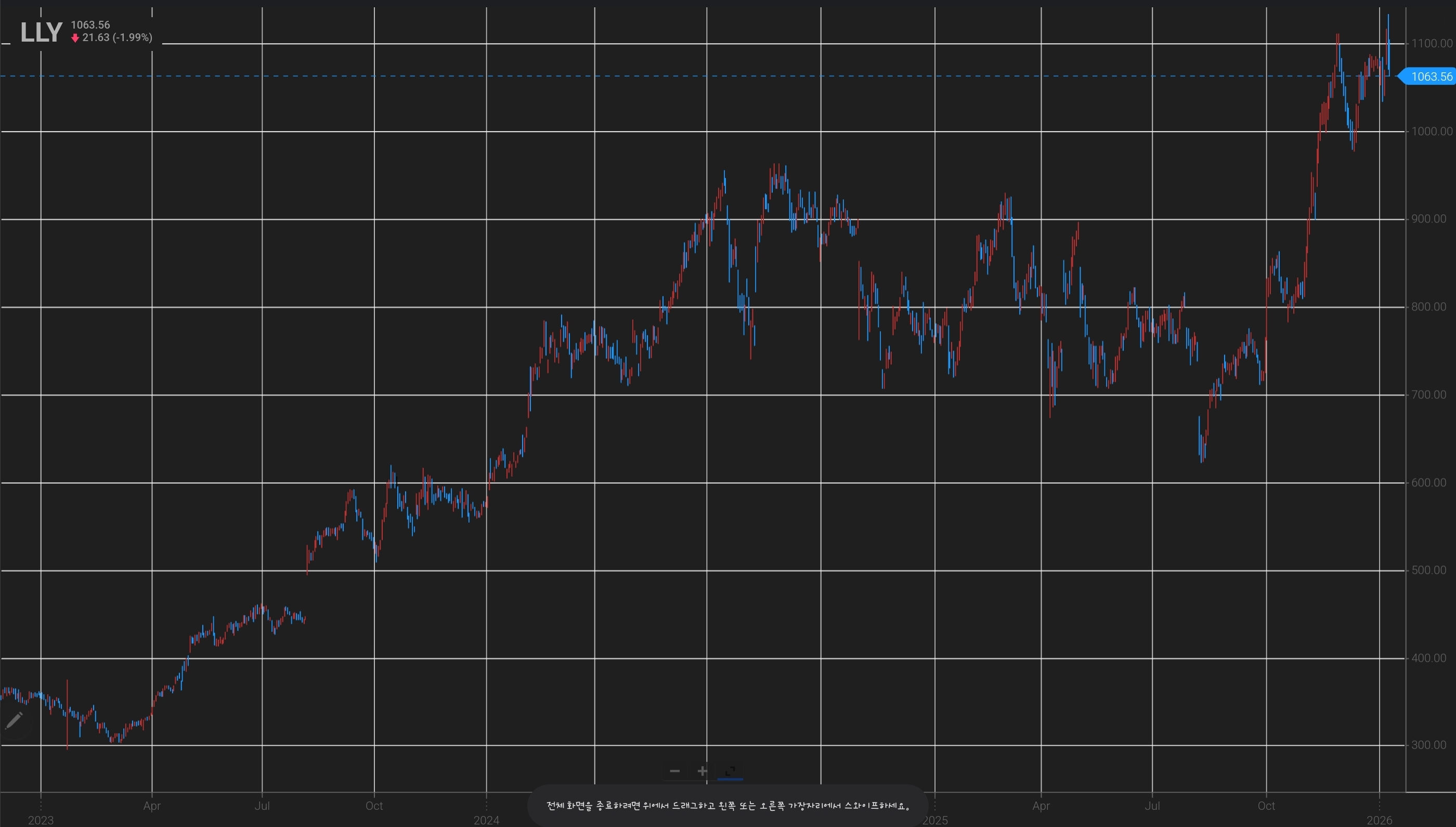

시총(주가)

- 952.3bn(1,063) S 59bn/OP24bn(OPM 40.1%)/NP 18bn/B24bn(ROE 77.2%)/D 91bn/OCF16bn/CAPEX 7bn/FCF9bn/ PE 52. PB 41.

- ‘24.7월: NVO의 전망 하향 조정에 따른 업계 전반 우려 + 젭바운드 보험 제한 이슈로 급락

- ‘24.8월: 2분기 어닝 서프라이즈 및 연간 가이던스 상향으로 급등

- ~‘24년 말: 인크레틴 약물의 성장 둔화 우려 및 차익 실현으로 조정

- ‘25.8월 오포글리프론 체중 감량 임상 데이터 시장 기대치 하회로 급락

- ‘25.11월~: 3Q25 어닝콜 후 ‘25년 가이드라인 상향 & 신약 승인 등 기대감

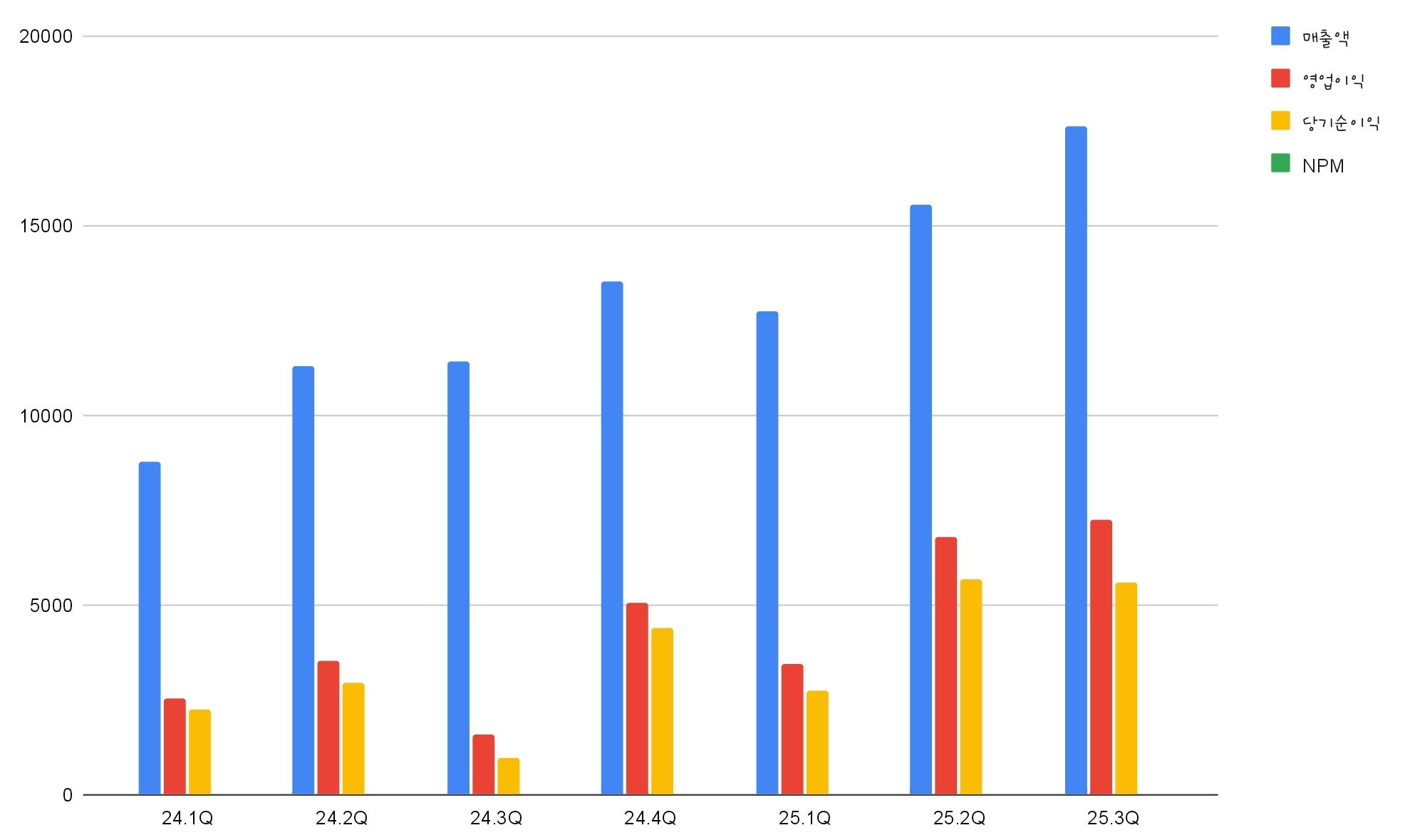

매출/영익(A/E)

25년 가이드라인 매출 $63bn ~ 63.5bn

- 4q25

- 3q25 17.6bn/7.2bn(41.1%)/5.6bn

- 2q25 15.6bn/6.8bn(43.6%)/5.7bn

- 1q25 12.7bn/3.5bn(27.2%)/2.8bn

24년 45bn/12.7bn(28.2%)/10.6bn

23년 34.1bn/6.5bn(19.2%)/5.2bn

22년 28.5bn/6.8bn(23.9%)/6.2bn

투자포인트

- 오포글리프론 출시로 인한 경구용 시장의 개화

- 고객들이 비만이 만성질환임을 이해하게 되면 건강 목표 도달 후 유지 관리 측면에서 경구제가 활용도 높은 방법이 될 것

- 오포글리프론 최저 용량 149달러부터 최대 399달러

- P 하락보다 훨씬 큰 Q의 증가 기대.

- 침투율은 여전히 한 자릿수이며, 확장의 기회는 1) 보장 범위 확장에 따른 자가 부담 요소 감소로 의료 서비스 이용 고객 증가, 2) 경구제로 인한 고객 증가.

- 메디케어(미국 노인 및 장애인 대상 공적 보험)는 4월 1일 늦어도 7월 1일. 메디케어는 허가된 인구의 80%가 혜택 받도록 협상, 월 50달러라는 상대적으로 낮은 본인 부담금으로 이용 가능.

- 메디케이드(저소득층 대상 공적 보험)는 내년 중 예정이나 미국 각 주(State)가 이미 ‘26 예산 확정해서 접근성이 점진적으로 확대되는 시점은 ‘27일 것.

- 직접판매(DTC) 젭바운드 2.5미리그램 299달러, 5미리그램 399달러 등으로 이전보다 약 50 달러씩 인하.

리스크

- 경쟁 약물의 출현

- 저조한 매출 성장

- 오포글리프론의 제품 출시 지연 또는 경구용 성장 저조

- 젭바운드/마운자로의 성장률 감소

- 미국 외 시장의 경우 세마글루타이드의 특허 만료에 따른 제네릭 출현으로 경쟁 심화

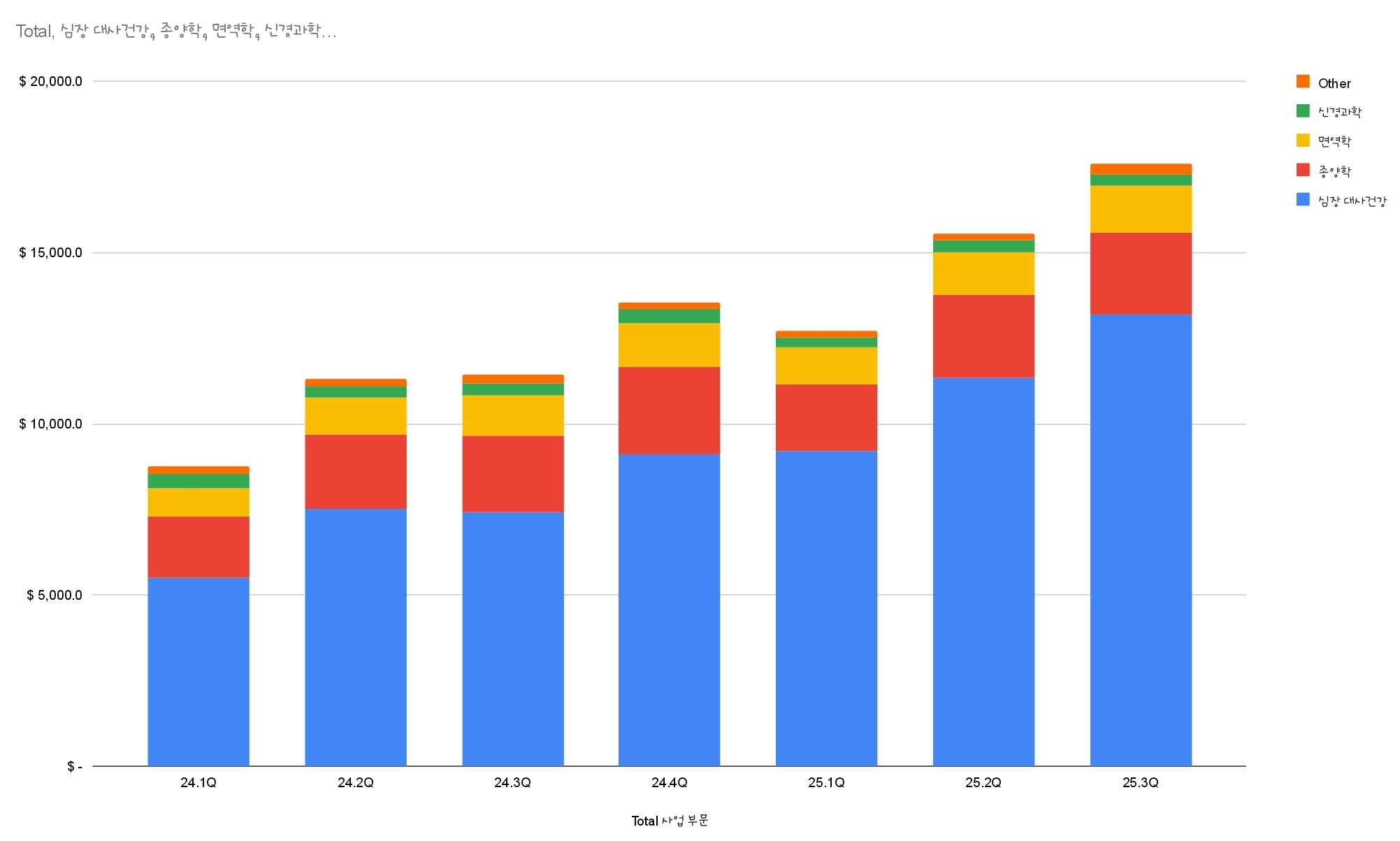

- 터제파타이드가 속한 심장 대사 건강 부문 매출 비중이 62%에서 75%까지 상승

- 마운자로+잽바운드 매출 비중이 26%에서 57%까지 상승

- 릴리는 급속한 성장을 뒷받침하기 위해 버지니아와 텍사스에 새로운 시설을 건설하고 푸에르토리코에 있는 기존 시설을 확장하는 등 제조 역량에 상당한 투자를 발표

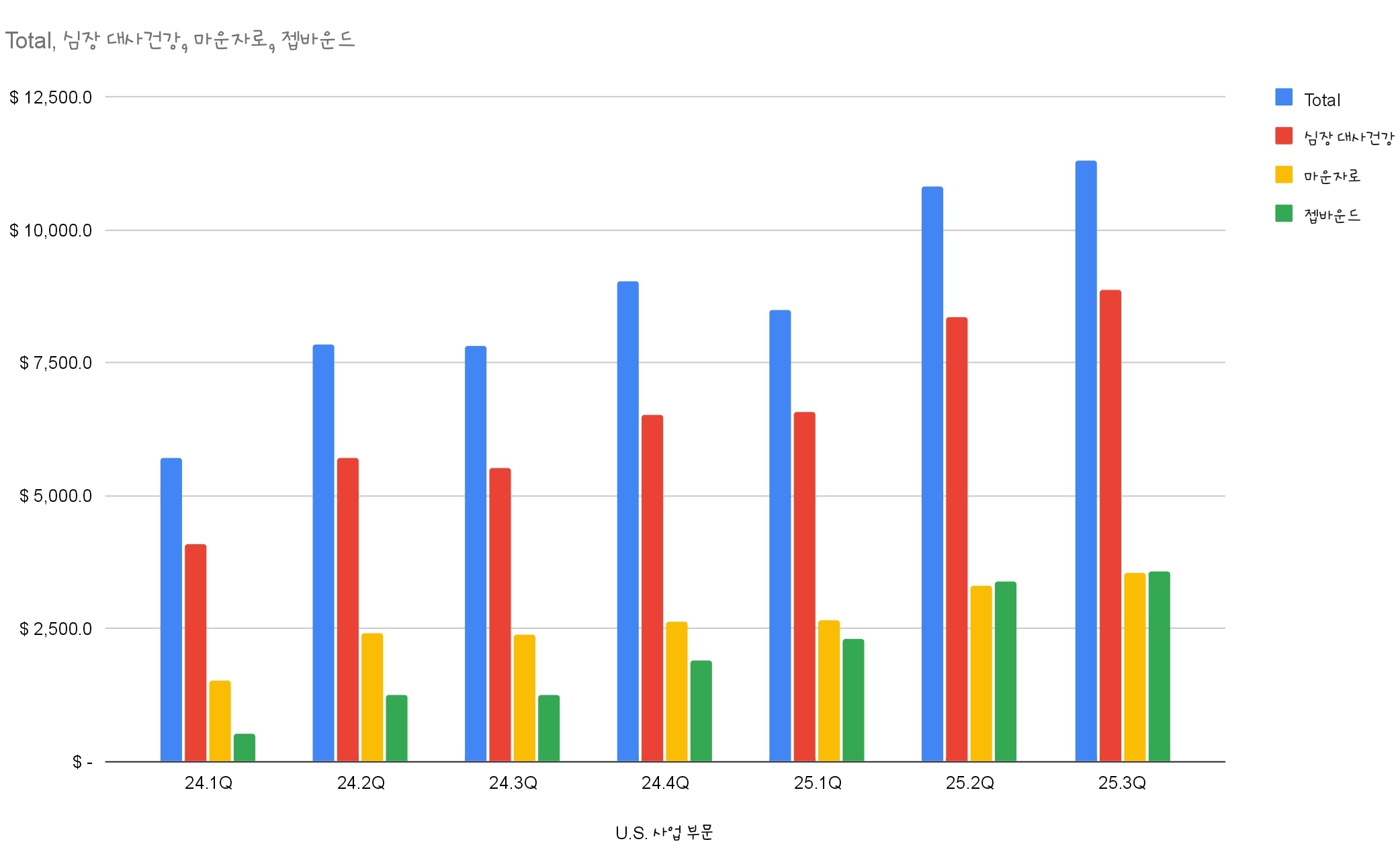

- 미국 시장은 사보험/공공보험(노인의 메디케어, 저소득층의 메디케이드)/D2C로 구분 가능

- D2C: 젭바운드 단일용량 바이알(2.5mg) 월 299달러 / 5mg 월 399달러 / 나머지 용량 월 449달러

- 공공보험: ‘26년 하반기부터 메디케어 월 50달러 / ‘27년 이후 메디케이드

- 사보험: 젭바운드 정가 1,059.87달러. 사보험 가입자 중 ‘젭바운드’가 급여대상에 포함되는 환자일 경우 1개월분을 25달러. 급여대상에 포함되지 않는 환자들은 1개월분을 550달러에 구매 가능

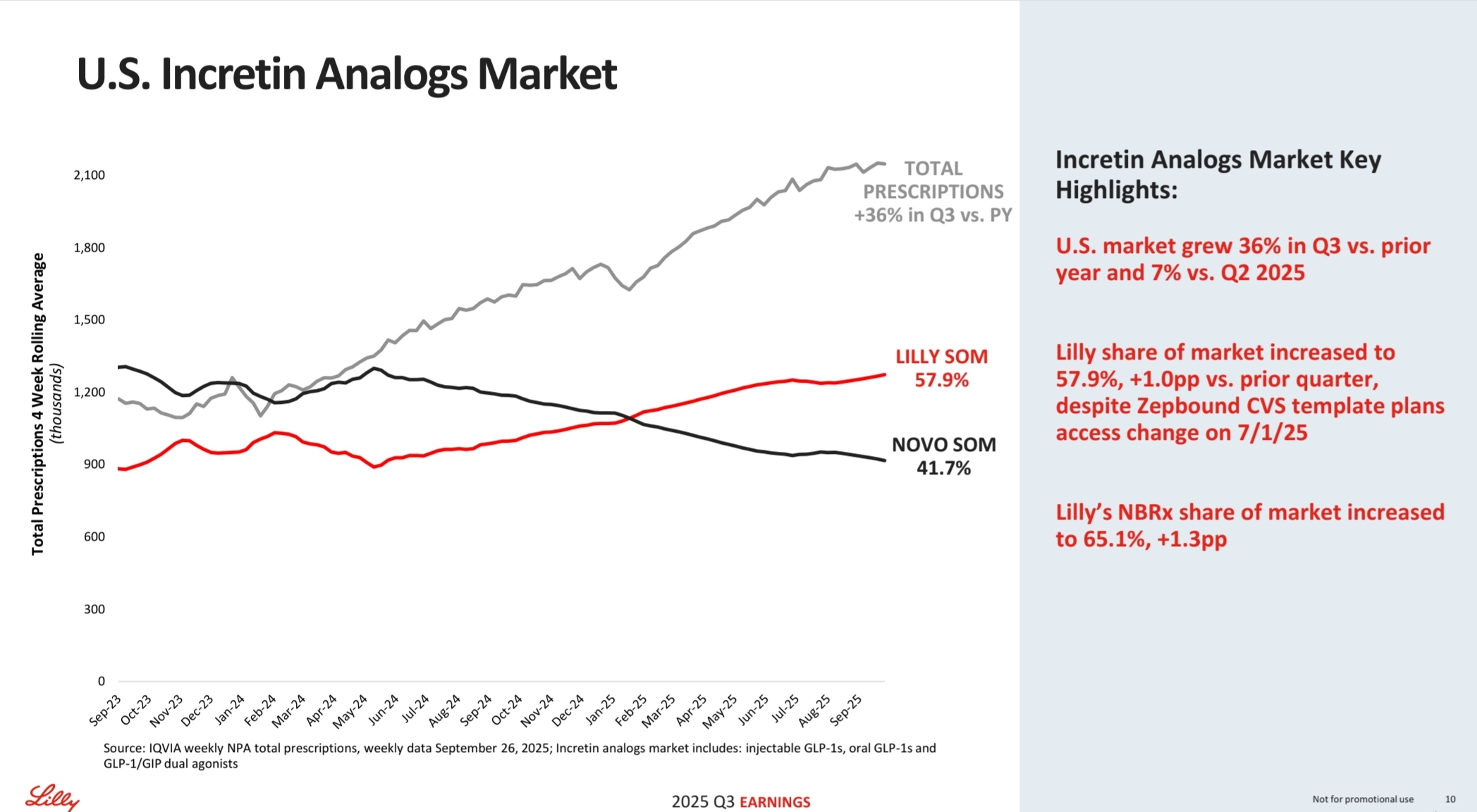

- 일라이 릴리는 미국 인크레틴 시장에서 5분기 연속 시장 점유율을 확대

- 시장 확대의 주된 이유는 위고비 대비 높은 체중 감소율

- 전체 처방전의 거의 60%를 점유

- 신규 브랜드 처방(NBRx) 부문에서 릴리의 점유율이 65.1%

- Mounjaro는 미국에서 제2형 당뇨병 환자에게 가장 널리 처방되는 인크레틴 제제가 되었으며, Zepbound는 브랜드 비만 치료제 시장에서 신규 처방 점유율 71%를 기록하며 분기를 마감

- Mounjaro의 해외 수익 중 약 75%가 비만 환자들이 자비로 지불하는 금액에서 나온다

실적 리뷰

실적 전망

- 최근 4개 분기 합산 NP 18.4bn.시총952.3bn으로 PER 51.7

- ‘25 매출 가이던스 63.0 63.5bn.대략63.25bn 적용

- 최근 4개 분기 평균 NPM 31%. 매출액 성장률 30% 가정 시 S 82.2bnNP25.5bn PER 37.3

- 주요시장인 미국에서의 침투율은 아직 10%도 안되는 수준이며 성장룸이 많이 남아있는 상황 속

- 경구용 오포글리프론의 출시는 시장 외연 확장에 기여할 것이고

- 메디케어 시장 또한 Q 성장에 많은 보탬이 될 것

- 경쟁약물인 세마글루타이드의 ‘26년 특허 만료로 인한 제네릭 범람으로 인한 약가 인하 압력이 미국 외 시장에서 존재하나

- 동사 매출의 17%가 안되는 지역에서의 매출 영향일 것이며

- 매출의 65%를 차지하는 미국의 Q 확대로 인한 매출 확대 영향이 더 클 것이라 생각되어

- 최근 급등으로 인해 매수가 조심스러울 수 있지만, ‘26.2월 실적 발표 및 ‘26.3월 오포글리프론 출시 등을 생각하면

- 지금 매수 추천

관련

컨콜

-

251202_LLY_컨콜_CITY

- 정부보험(메디케어, 메디케이드) 통해 P 하락보다 훨씬 큰 Q의 증가 기대.

- 2Q26 경구제 오르포글리프론 출시로 주사제 무서워하거나, 체중 감량 후 유지, 적당한 효능을 원하는 잠재 시장 확대 기대.

-

251030_LLY_3Q25 컨콜

- 가이던스: 연간 S 63.0B 63.5B / Non-GAAP EPS $23

23.7 / OPM 4546%

- 미 인크레틴 M/S 58% / 신규 처방 M/S 65% / 비만 치료제 신규 M/S 71%

- 오포글리프론 단일 요법 주사제와 유사 효과, 안전성 및 내약 갖춘 경구제, 대량 생산 가능한 소분자.

- 오포글리프론으로 대중적 비급여 시장, 유지 요법, 주사제 기피 환자군 타겟하고, 젭바운드/마운자로로 표준 치료 필요한 비만/당뇨 환자군 타겟하고, 레타트루타이드로 고도 비만 및 중증 합병증 환자군 타겟.