- LLY와 NVO의 과점 시장

- 당초 시장 주도권은 NVO였으나, LLY가 2Q25부터 매출 역전

- 다수의 신제품 출시 시기는 ‘28년 이후 전망

- 시장규모가 커 점유율이 낮더라도 충분히 블록버스터 가능성이 존재하여 후발 주자들의 개발 의지가 높음

1. 주요 후보물질

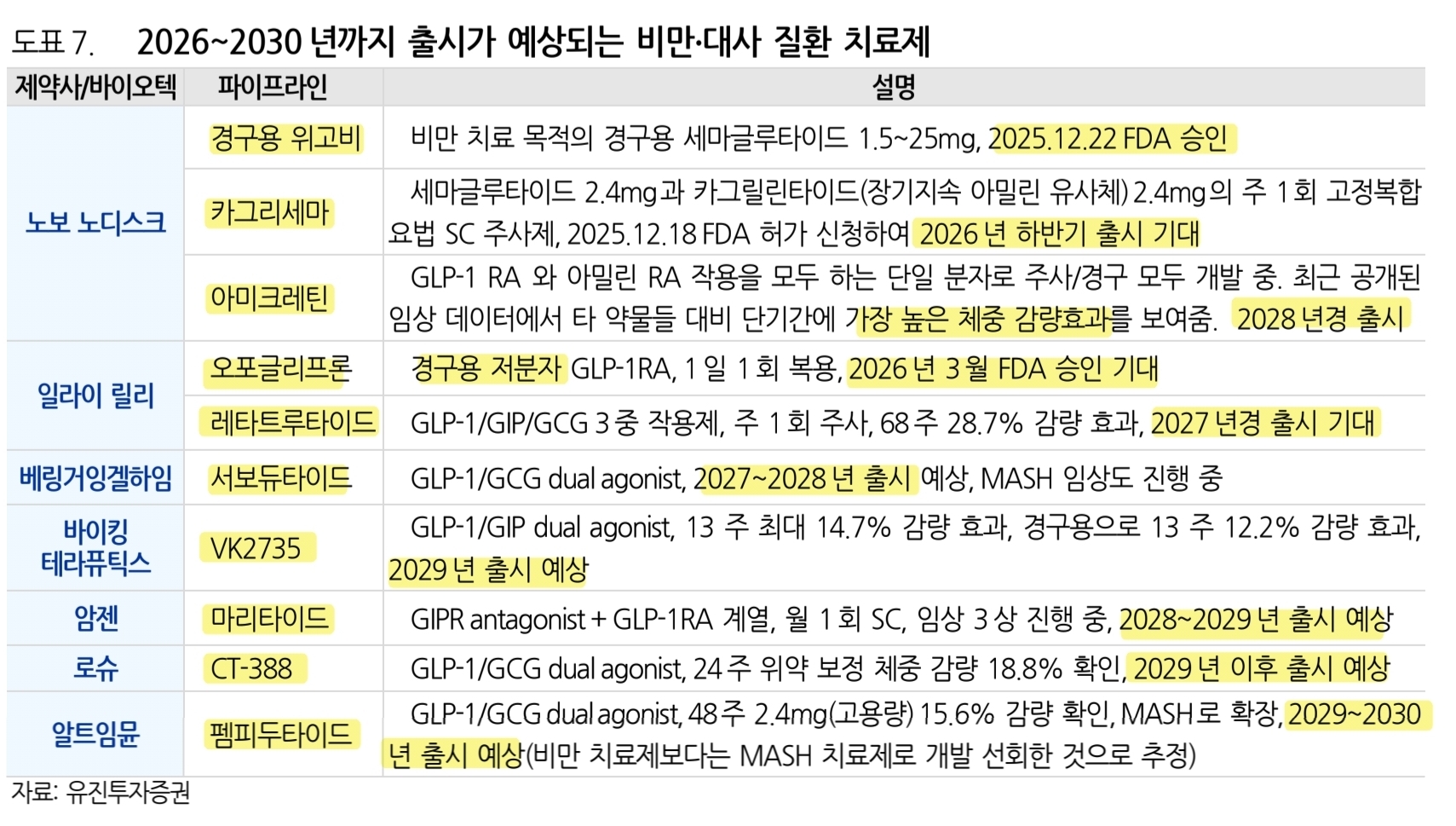

- ‘30년까지 상업화 예상되는 신약 후보물질 총 9개

- LLY의 오포글리프론: 경구용 저분자 화합물. GLP-1RA. 1일 1회 복용. ‘26년 3월 예상

- LLY의 레타트루타이드: GLP-1/GIP/GCG. 주 1회 주사. 68주 28.7% 감량. ‘27년 예상

- NVO의 카르리세마: 세마글루타이드+카그릴린타이드(아밀린유사체). 주 1회 고정복합 주사제. ‘26년 하반기 예상

- NVO의 아미크레틴: GLP-1RA와 아밀린 RA 작용을 하는 단일 분자/ 주사&경구 모두 개발 중. 가장 높은 체중 감량. ‘28년 예상

- 베링거 잉겔하임의 서보듀타이드: GLP-1/GCG. ‘27-‘28년 예상. MASH 임상 진행 중

- 암젠의 마리타이드: GIPR+GLP-1RA. 월 1회 주사. ‘28-‘29년 예상

- 바이킹 테라퓨틱스의 VK-2735: GLP-1/GIP 13주 최대 14.7% 감량. 경구용 13주 12.2% 감량. ‘29년 예상

- 로슈의 CT-388: GLP-1/GCG. 24주 18.8% 감량. ‘29년 예상

- 알트이뮨의 펨비두타이드: GLP-1/GCG. 48주 15.6% 감량. ‘29-‘30년 예상. MASH 치료제 선회 추정

2. 비만 치료제 선택 기준

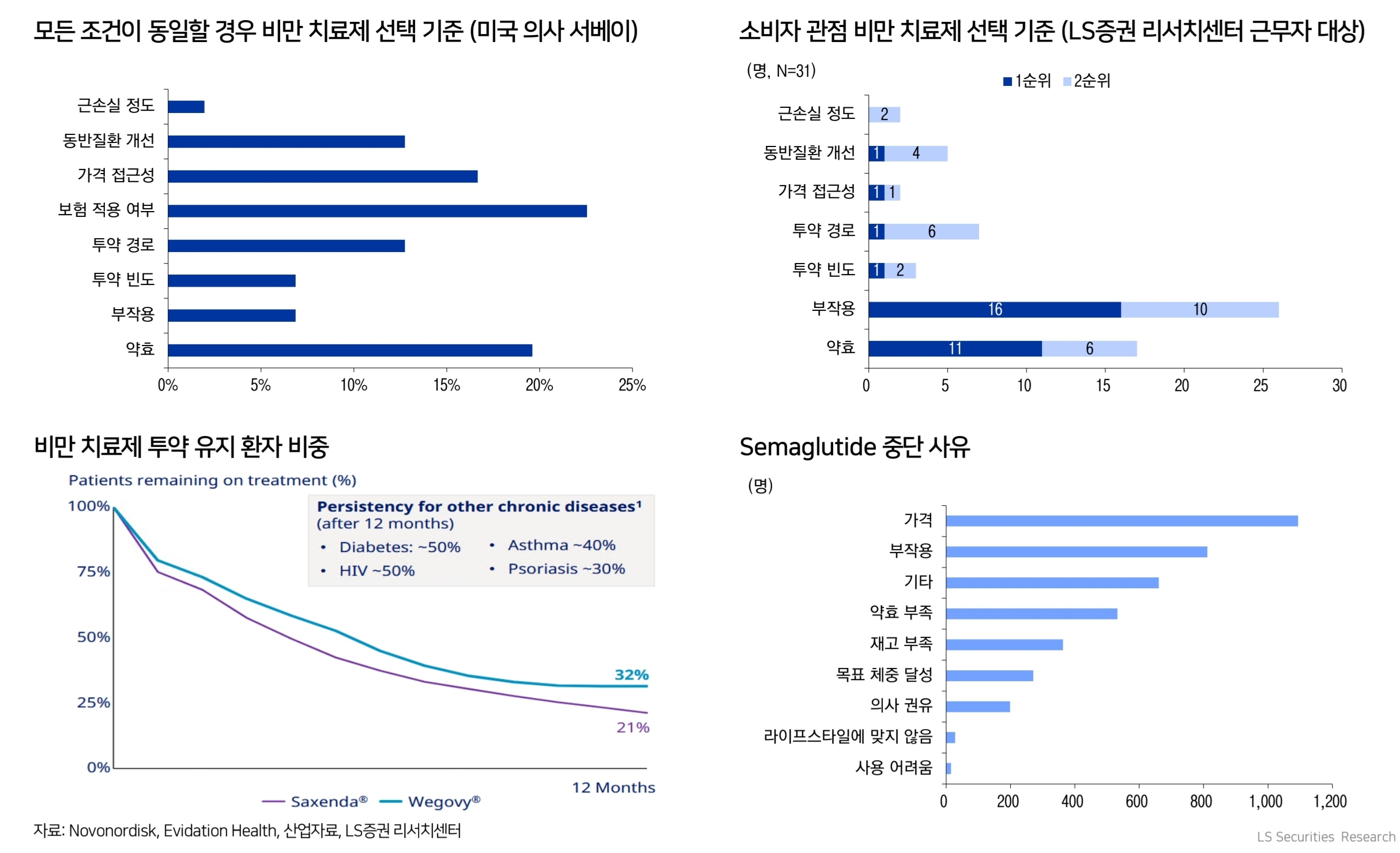

- 보험 적용 여부+가격 접근성 약 40%, 약효 20%

- 중단 사유 1위 가격, 2위 부작용

3. 약가 인하

3-1. 특허 만료

- NVO의 세마글루타이드 미국 ‘32년, EU ‘31년 특허 만료. / 터제파타이드 미국 ‘36년, 유럽 ‘37년

- 세마글루타이드 인도, 캐나다, 브라질, 중국 등 일부 지역에서 ‘26-‘28년 중 특허 순차적으로 만료 예정.

- 특허 만료로 약가 인하 불가피하며 해당 지역 접근 성 확대될 전망.

- 특허 만료되더라도 기존 저분자 화합물 제네릭처럼 초기에 가격이 50-90% 급락하는 패턴보다는 펩타이드 제조 및 디바이스 공급망 제약 때문에 단계적 가격 전략이 실행될 가능성 높음.

- 중국은 로컬 시장에서의 경쟁이 빠르게 형성되어 이미 위고비 가격 인하 48%까지 진행됨.(미국, 한국 대비 약가 50% 저렴)

- 캐나다에서는 산도즈 CEO가 세마글루타이드 바이오시밀러/제네릭이 ‘26년 초 진입 가능하다고 언급

3-2. IRA 적용

- 미국은 IRA에 따라 세마글루타이드가 ‘27년 약가 인하 적용 대상으로 지정. > 특허 만료와 무관하게 공공 보험 단가 하방 압력으로 작동.

3-3. Compound GLP-1

- 브랜드 약물의 높은 비용과 제한적 보험 적용으로 접근성이 낮아지자 약국 조제를 통한 Compound GLP-1이 대두.

- 안전성 및 품질이 FDA 승인 의약품 수준으로 검증되지 않아 FDA의 공식적 우려 표명과 함께 규제 강화 움직임 확대.

4. 핵심 경쟁력

- 비만 치료제 시장의 핵심 경쟁력은 단순한 매출 성장률이 아니라 가격 인하 환경에서도 유지 가능한 수익성 구조, 제조 및 디바이스의 공급망 통제력, 경구제 및 차세대 기전의 포트폴리오 전환 속도로 나타날 것.