관련

핵심아이템 / 산업 / 하위산업

- 변속기 / 자동차, 방산 / 자동차부품, 지상방산 부품

개요

- SNT다이내믹스는 K2 전차 및 K9 자주포용 변속기 등 방산 부품과 운수장비 부품 사업을 영위.

시총(주가)

- 1조 2,104억(36,400원) 매출/영익(OPM)/순익/자본(ROE). PE. PB. DY 원(배당수익률) 25.5.9.

주주현황

- S&T홀딩스 외 특수관계인 45.3%, 자사주 32.7%, 외국인 지분율 8.5%

매출/영익(A/E)

- 25년(E) 7,332억 / 865억 / 795억

- 24년 6,145억 / 1,105억 / 961억

- 1Q 1,141억 / 110억 / 129억

- 2Q 1,451억 / 574억 / 470억 (충당부채환입액 425억, 일회성요인 제거시 op 149억)

- 3Q 1,637억 / 184억 / 175억

- 4Q 1,916억 / 236억 / 188억

- 23년 4,860억 / 416억 / 495억

- 22년 4,080억 / 258억 / 230억

- 21년 3,360억 / 206억 / 590억

투자포인트

1. K-방산 수출 증가에 따른 변속기 수혜

- K9 자주포 변속기 독점적 공급업체로서 K9 수출 증가는 곧 동사의 매출 상승

- K2PL , K2ME 등 수출 전차에 국산 파워팩 적용 시 업사이드 열림

2. 밸류업 & 높은 자사주 비율(32.7%)

- 30% 이상 배당성향 지속 유지 중

- 자회사 지분 50% 이상이면 배당 100% 비과세로 SNT홀딩스의 지분은 42.3%이나 자사주는 의결권이 없으므로 유효지분율에서 제외하면 50%가 넘음. 배당을 하지 않을 이유가 없음

- 무상증자나 자사주 소각을 한다면?

- 무상증자에서는 SNT모티브가 보유한 자기주식(270만6000주)은 신주배정에서 제외돼 자기주식 비율이 18.5%에서 10.2%로 줄어드는 소각 효과가 발생

- SNT는 건전한 재무구조를 바탕으로 자본잉여금을 활용해 주주 이익 환원과 주주 가치 제고 차원에서 100% 무상증자를 결정했다고 설명

리스크

- K2 전차 수출에 동사 제품 미적용(리스크는 아니고 기대감 축소?)

- 회사가 밸류업에 관심이 없다면 문제(SNT홀딩스의 행보를 보면 그럴 가능성은 낮을 듯)

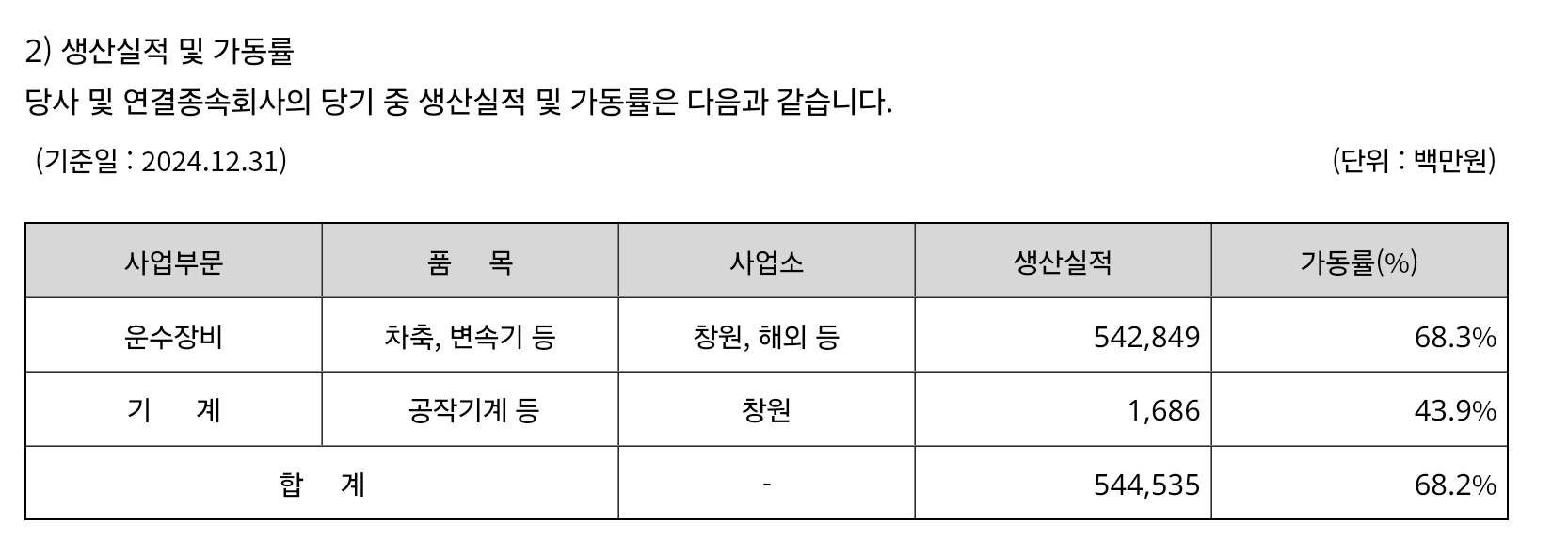

- 운수장비사업: 방위산업제품(방산용 변속기 및 총화포 등), 차량부품(변속기, 차축 등)

- 기계사업: 공작기계

산업 : 방산

- 방산: 미국의 국방 전략 변화와 러시아 위협에 따른 유럽 군비 증강

- 트럼프 행정부의 미국 우선주의 정책에 따른 미국의 세계 경찰 역할 축소

- 미국의 국방 예산 삭감 계획(향후 5년간 매년 8%씩) → 유럽 지역 미군 감축 가능성 높음

- 러시아 인근 동유럽의 국방 예산 증액

- 러우 전쟁 종전 이후 재무장을 위한 전력 보충과 군비 확충 필요

- 중동의 노후 전차 대체 필요

- 운수장비사업 6,107억(99.4%)

- 기계사업 37억(0.6%)

- 방산: 방사청, 한화에어로스페이스(K9), KAI, 현대로템(K2) 등

- 자동차: 다임러트럭, 현대자동차, 현대모비스, 타타대우모빌리티, KG모빌리티 등

실적 리뷰

실적 전망

관련